2019年减税降费的春风席卷全国。为深化增值税改革,财政部国家税务总局一方面降低增值税税率,另一方面也充分考虑到服务业纳税人税负偏高的实际情况,正式引入了进项税额“加计抵减”的概念。

“加计扣除”想必大家都不陌生,“研发费用加计扣除”是每个财税人都要知晓的重要政策之一。不过“研发费用加计扣除”是属于企业所得税范畴,对于增值税领域的“加计扣除”,大多数人恐怕还很陌生。

总的来说,加计抵减是增值税的概念;而加计扣除,既有增值税概念,又有企业所得税概念。咱们本次仅学习增值税上加计抵减与加计扣除哟!

一、基本概念

(一)加计抵减

自2019年4月1日至2021年12月31日,允许生产、生活性服务业纳税人按照当期可抵扣进项税额加计10%,抵减应纳税额,简称加计抵减政策。

加计抵减是国家对部分服务行业给予增值税上的税收优惠。

(二)加计扣除

增值税加计扣除,其实早在2017年简并增值税税率结构时已经出现。

2017年7月1日,农产品扣除率由13%调整为11%,《增值税纳税申报表附列资料二(本期进项税额明细)》中的第8栏“其他”栏次调整为两栏,分别为“加计扣除农产品进项税额”和“其他”,这是增值税“加计扣除”首次出现。当时政策规定纳税人购进用于生产销售或委托加工17%税率货物的农产品,仍按13%的扣除率计算进项税,13%与11%之间2%差额部分即为加计扣除部分。

在这之后,增值税税率经历两次调整,“加计扣除农产品进项税额”也随之变化,但依然活跃在增值税领域中。目前农产品的进项税扣除率为9%,但纳税人购进用于生产或委托加工13%税率货物的农产品,按照10%的扣除率计算进项税额,10%与9%之间1%差额即加计扣除额。

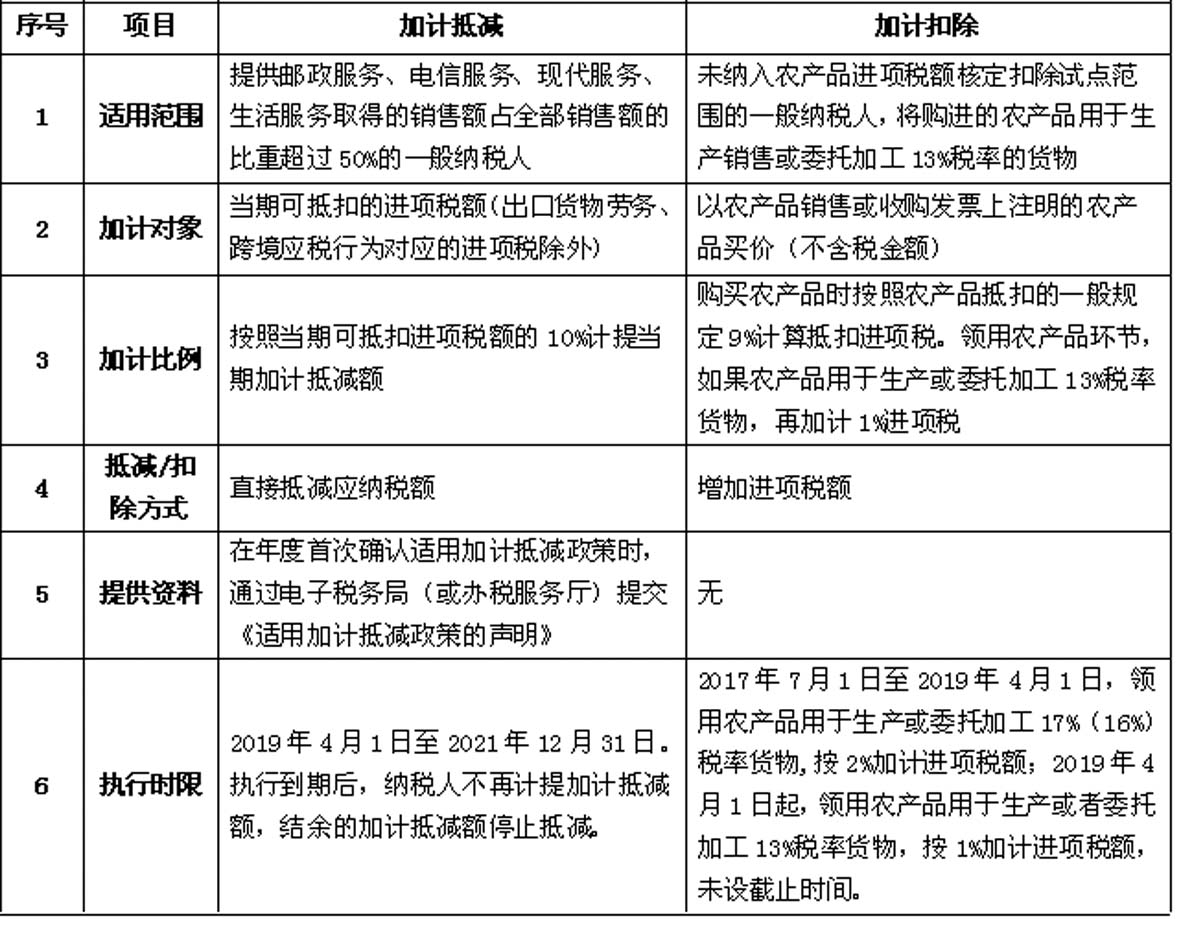

二、区别(详见表) |